Thế nhưng, thật khó để tìm điểm bắt đầu. Dưới đây là sáu câu hỏi cần được giải đáp trước khi mua nhà ở Đức.

Quyết định mua nhà ở Đức nên được cân nhắc kĩ càng

1. Liệu đây có phải là lúc thích hợp để mua nhà?

Lãnh đạo ngành công nghiệp xác nhận rằng nền kinh tế Đức phát triển mạnh mẽ và ổn định. Đồng thời, giá bất động sản tiếp tục leo thang. Nhiều thành phố của Đức rơi vào tình trạng thiếu hụt nhà ở, khiến giá bất động sản bị đẩy lên cao ngất.

Viện Nghiên cứu phát triển Đô thị Đức lưu ý rằng, "Các chuyên gia trong ngành hy vọng xu hướng này sẽ tiếp tục trong nhiều năm tới."

Thật vậy, tăng trưởng dân số ở các thành phố như Berlin, Munich, Frankfurt và Düsseldorf sẽ duy trì nhu cầu nhà ở cao. Giá trị tài sản cũng có nghĩa là tiền thuê nhà sẽ cao hơn, do đó, trở thành chủ sở hữu bất động sản ở nhiều thành phố của Đức hiện nay có thể là một kế hoạch tiết kiệm dài hạn.

Mặc dù mức nhu cầu khiến giá nhà đất luôn tăng cao, lãi suất hiện tại thấp của Đức lại rất lý tưởng cho người muốn mua. Lãi suất gần đây đã giảm 40%, từ 5% vào năm 2009 xuống còn 2% vào đầu năm 2018.

Với một nền kinh tế vững mạnh, thị trường nhà ở sôi động và lãi suất thấp, bây giờ chính là thời điểm tốt để mua bất động sản ở Đức. Điều này đã được chứng minh bởi nghiên cứu mới nhất so sánh chi phí thuê và mua một căn hộ ở các thành phố lớn của Đức.

2. Tôi có thể chi trả bao nhiêu?

Mọi người đều có thể nộp đơn xin thế chấp ở Đức. Kể cả khi bạn không phải người Đức, bạn cũng không gặp bất cứ giới hạn nào khi mua nhà. Bạn là một người nước ngoài, người sở hữu thẻ xanh, một công dân EU hoặc công dân không thuộc EU đều không quan trọng. Tuy nhiên, số tiền mà bạn có thể vay còn phụ thuộc vào việc bạn sống và làm việc ở Đức hay không.

Nếu bạn sống và làm việc tại Đức, bạn có thể vay tới mức tương đương 100% giá bất động sản. Nhìn chung, khoản tiền đặt cọc phải bao gồm phí mua và tùy thuộc vào vị trí của tài sản.

Thông thường, phí mua nhà sẽ bằng khoảng 5-15% giá của tài sản. Các khoản phí này bao gồm: thuế tem, phí công chứng và thuế đại lý bất động sản. Giống như một khoản thanh toán trả trước, phí mua nhà đến từ vốn chủ sở hữu của chính người mua thay vì vay ngân hàng.

Nếu bạn không làm việc ở Đức, bạn có thể vay tới 60% giá bất động sản. Vì vậy, tiền đặt cọc của bạn phải bao gồm 40% giá mua tài sản cũng như phí mua.

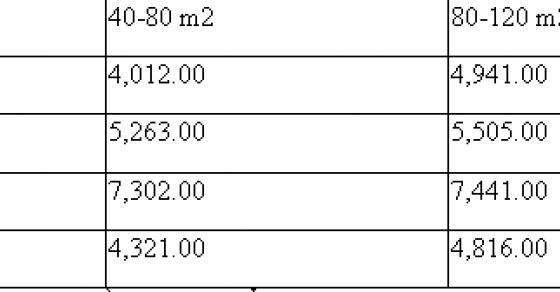

Trước khi đưa ra quyết định, hãy xem xét thu nhập của bạn và tìm ra những địa điểm mà bạn có thể đủ khả năng để trả tiền hàng tháng. Chi phí căn hộ thay đổi tùy thuộc vào khu vực và thành phố, như được hiển thị trong biểu đồ bên dưới. Đây là một nghiên cứu chi tiết về phát triển giá nhà ở Đức tại các thành phố lớn.

Bảng tham khảo giá nhà ở theo diện tích ở 4 thành phố lớn

Người cho vay ở Đức sẽ yêu cầu tài liệu để xác minh tình hình tài chính và thông tin cá nhân của bạncũng như thông tin về tài sản. Hơn hẳn các quốc gia khác, những người cho vay của Đức rất cẩn trọng.

3. Làm sao tôi có thể tìm được một căn nhà?

Có nhiều cách để tìm một tài sản ở Đức. Các cách đó bao gồm:

Nguồn trên mạng như www.immobilienscout24.de và www.immowelt.de

Văn phòng bất động sản địa phương

Nhiều khả năng, bạn sẽ cần một đại lý bất động sản để tìm và đặt giá thầu trên hầu hết các căn nhà. Hãy tìm một đại lý là thành viên của hiệp hội như IVD, hiệp hội môi giới bất động sản của Đức, để tránh bị lừa đảo.

Khi bạn xem xét một căn nhà, hãy chuẩn bị một danh sách các câu hỏi về các hạng mục như giao thông gần đó, trường học và phí liên kết của chủ nhà.

4. Làm thế nào để tôi thắng thầu?

Tình trạng thiếu nhà ở ở nhiều thành phố của Đức có nghĩa là bạn phải cạnh tranh khốc liệt. Cách dễ nhất để làm cho bản thân nổi bật là cho người bán thấy rằng bạn đã sẵn sàng mua.

Vì vậy, hãy xác nhận tài chính trước khi bạn bắt đầu xem xét bất động sản trước khi thế chấp.

Trước khi phê duyệt, người cho vay của bạn sẽ yêu cầu danh sách tài liệu để xác minh tình hình tài chính và thông tin cá nhân của bạn, ví dụ như bằng chứng thu nhập, chi phí hàng tháng và bằng chứng tiền gửi. Toàn bộ quá trình có thể mất đến ba tuần.

Sau đó, bạn có thể đặt thư chấp thuận trước trong phiếu mua hàng để cho người bán thấy rằng bạn nghiêm túc và sẵn sàng hành động.

5. Quy trình hoạt động như thế nào?

Khi bạn thắng thầu, phần còn lại của quy trình mua hàng quay về với quy trình tiêu chuẩn.

Trước tiên, hãy chắc chắn rằng bạn đặt mua căn nhà và có tất cả các tài liệu cần thiết cho tài sản. Sau đó, bắt đầu lọc các đề nghị cho vay. Cố gắng thương lượng để cải thiện điều kiện tài chính. Nếu bạn có một nhà môi giới thế chấp, họ có thể giúp đảm bảo rằng bạn nhận được thỏa thuận tốt nhất.

Trước cuộc hẹn công chứng của bạn, hãy yêu cầu người cho vay của bạn xác nhận tài chính. Việc cho phép thời gian sseer xác nhận tài chính rồi mới ký hợp đồng mua sẽ giảm rủi ro các điều kiện hợp đồng bị thay đổi.

Khi bạn ký hợp đồng mua trước công chứng viên, công chứng viên sẽ đọc toàn bộ hợp đồng. Cả người mua và người bán phải hiểu đầy đủ các điều khoản.

Hãy mang theo thông dịch viên tiếng Đức được chứng nhận nếu cần.

Với hợp đồng mua hàng đã ký trong tay, bạn có thể ký thỏa thuận vay. Sau đó, ngân hàng hoặc nhà môi giới thế chấp sẽ đăng ký thế chấp.

Cuối cùng, bạn sẽ nhận được khoản vay vào ngày đã thỏa thuận. Sau đó, bạn có thể chuyển tiền để mua nhà, bao gồm cả vốn riêng của bạn và khoản vay.

6. Làm thế nào tôi trả được tiền vay thế chấp?

Chọn lựa vay thế chấp một cách cấn trọng là cách tốt nhất để đảm bảo rằng bạn có khả năng chi trả.

Nhiều người mua nhà ngày nay chọn một khoản vay với lãi suất cố định trong 10 năm.

Một số người cho vay cũng sẽ cho phép bạn thanh toán thêm 5% hàng năm. Sau 10 năm, bạn có thể cần tái cấp vốn với lãi suất cao hơn.

Để tìm ra lựa chọn tốt nhất, bạn nên trao đổi với người môi giới. Họ có thể so sánh các lựa chọn thay cho bạn và hướng dẫn bạn qua từng bước của quy trình.

© Hồng Anh - Tạp chí NƯỚC ĐỨC

Theo: The Local

© 2025 | Tạp chí NƯỚC ĐỨC